海底撈市值1974億港元 約合252億美元 估值存在泡沫

2018年9月,海底撈在香港主板IPO、募集資金75.6億港元,刷新中式餐飲企業公開募集的全球紀錄。

2019年8月29日出爐的福布斯《新加坡富豪榜》,海底撈(06862.HK)創始人張勇的名字赫然出現在榜首。

按9月3日收盤價,海底撈市值1974億港元,約合252億美元。張勇夫婦直接/間接持有68.6%,市值超過170億美元。

過往12個月(2018年H2+2019年H1),海底撈凈利潤19.1億元,約合21億港元。以此計算,海底撈市盈率高達95倍!

同在香港主板上市,“純互聯網公司”騰訊市盈率為32倍,“半互聯網公司”小米只有18倍。火鍋連鎖店的估值水平達頂級互聯網公司的3倍,說“沒泡沫”難以讓人信服。

資本市場并非“不識數“,只不過騰訊市值太大、小米短期也難見起色,不如湊熱鬧去炒海底撈,賺些快錢。

海底撈當前估值無疑存在泡沫,問題是泡沫什么時候破,或海底撈能否以業績填充。

營收增長主要靠開新店

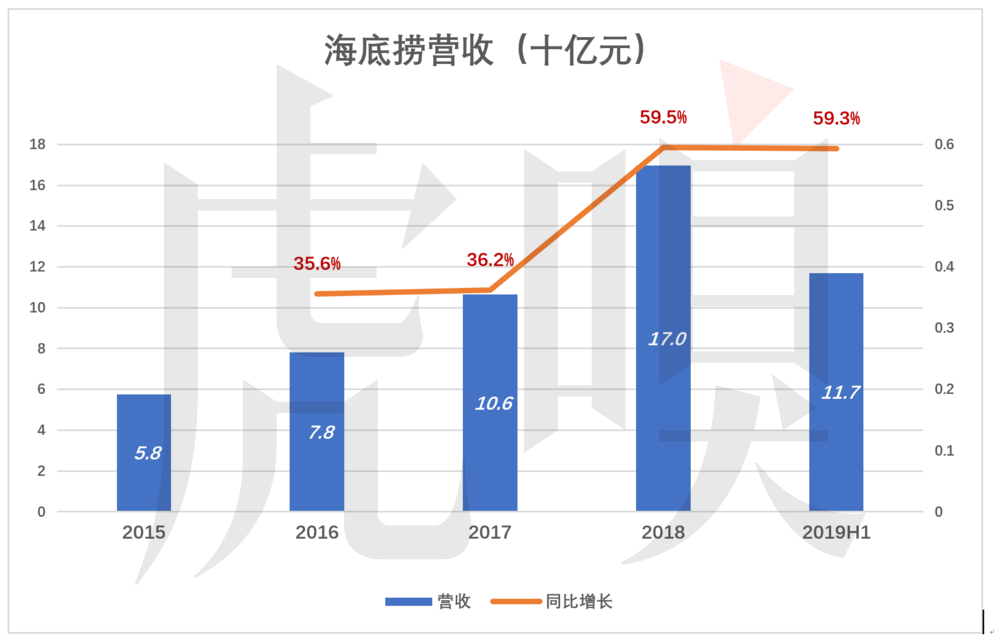

2018年,海底撈服務1.6億人次,平均翻臺率5次/天,營收170億元,同比增長59.5%。上市前的2016年、2017年,營收增速分別為35.6%和36.2%。

2019年H1,營收117億,同比增長59.3%。

2018年以來,海底撈營收快速增長的主要原因是猛開新店。

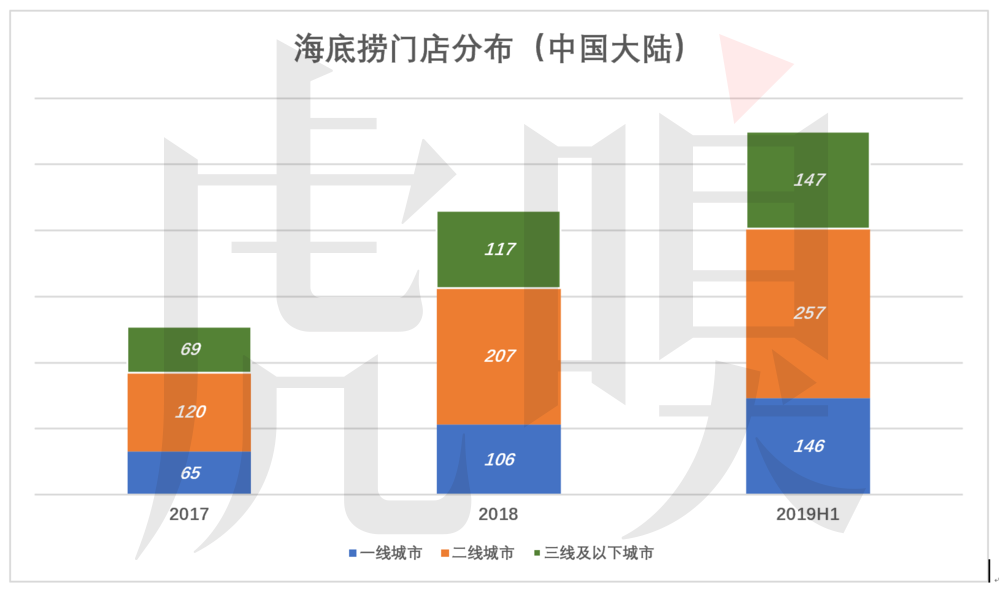

截至2018年末,466間門店中430間位于中國大陸,36間在海外。2019年6月末,門店總數達593間,其中550間位于中國大陸的116個城市。

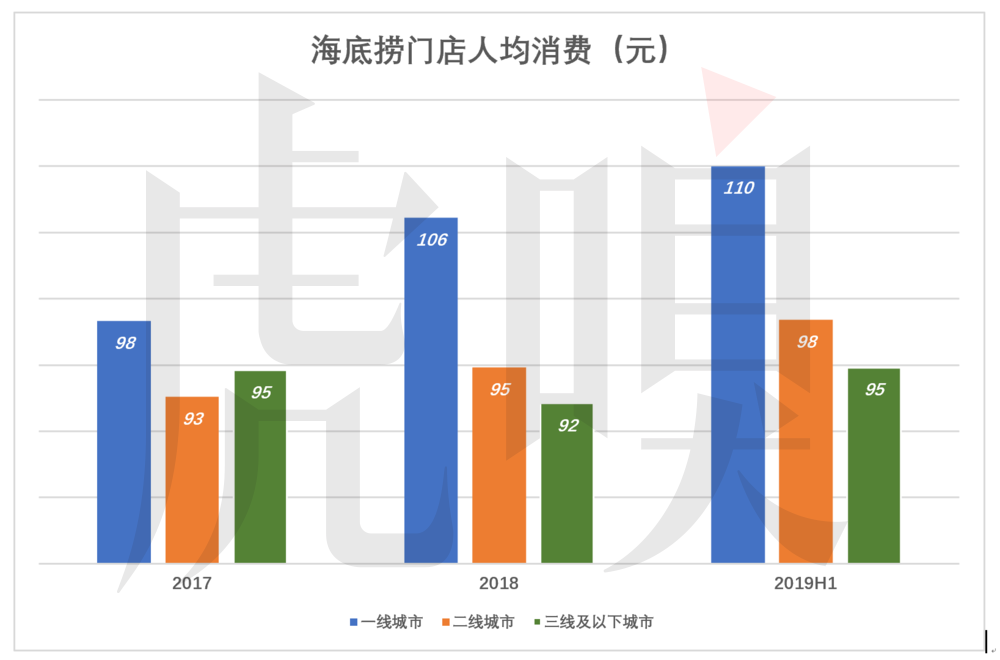

海底撈門店人均消費有兩個特點——

第一,一二三線人均消費差距遠小于收入差距。例如2018年一線城市門店人均消費比三線以下城市高15%,分別為106元和92元。但一線城市北京的收入不會只比三線城市邯鄲高15%。

第二,人均消費增長緩慢。2018年,一線、二線城市門店人均消費分別比2017年高7.9%和2.4%,三線及以下城市人均消費下降了2.6%。

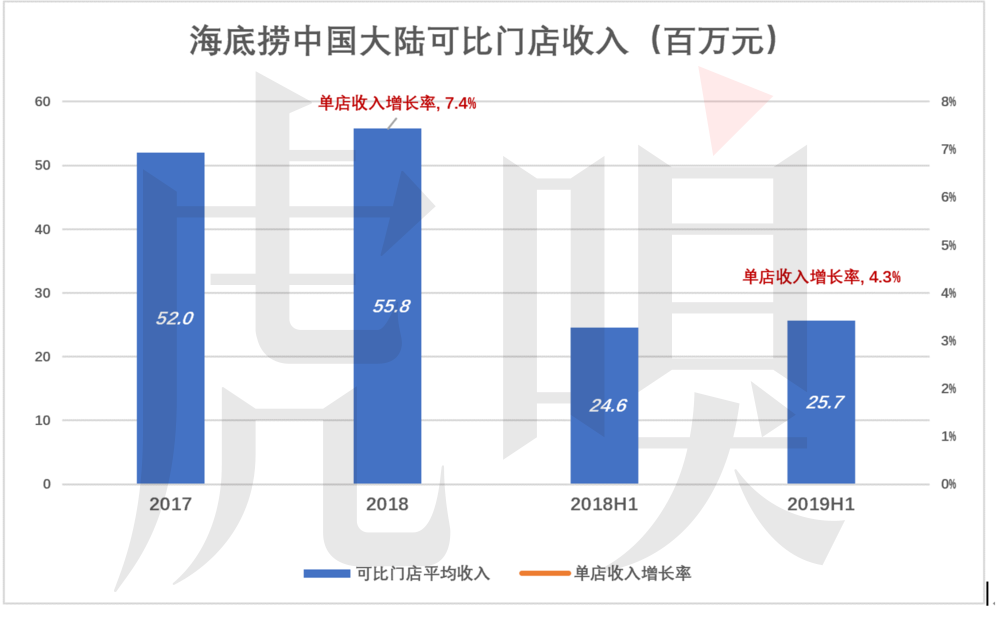

2018年,位于中國大陸、開業一年以上的可比門店數為136家,總收入75.9億,單店收入5580萬,較2017年增長7.4%,遠遠低于近60%的營收同比增速,說明海底撈收入增長的主要驅動力是開店。

2019年H1,開業一年以上的可比門店數達228家,總收入58.5億,單店收入2570萬,同比增長4.3%。

不論是人均消費還是可比門店收入,增長都是個位數,海底撈每年近60%的營收增長主要來自于開新店。

海底撈高估值的基礎是開店“又快又好”,但對中國大陸能容納多少家海底撈不應盲目樂觀。有預測說是3000家,這有點扯。能否把現有550家翻倍到1100家,還保持5000萬以上的單店收入,要打個大的問號。

餐飲連鎖企業靠門店數推動營收增長很正常、很健康,但拿來與互聯網公司比就是“關公戰悟空”了。

互聯網公司為1億用戶或2億用戶提供服務的成本只差個零頭(主要是帶寬和服務器費用),海底撈為100位還是200位客人提供餐食的成本不會只差個零頭!

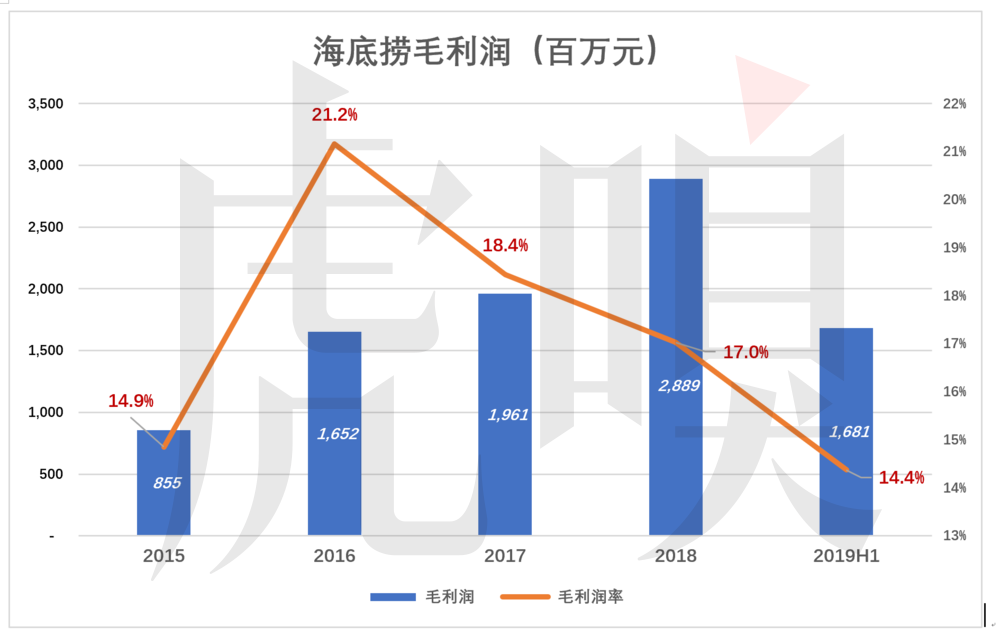

利潤率下降成趨勢

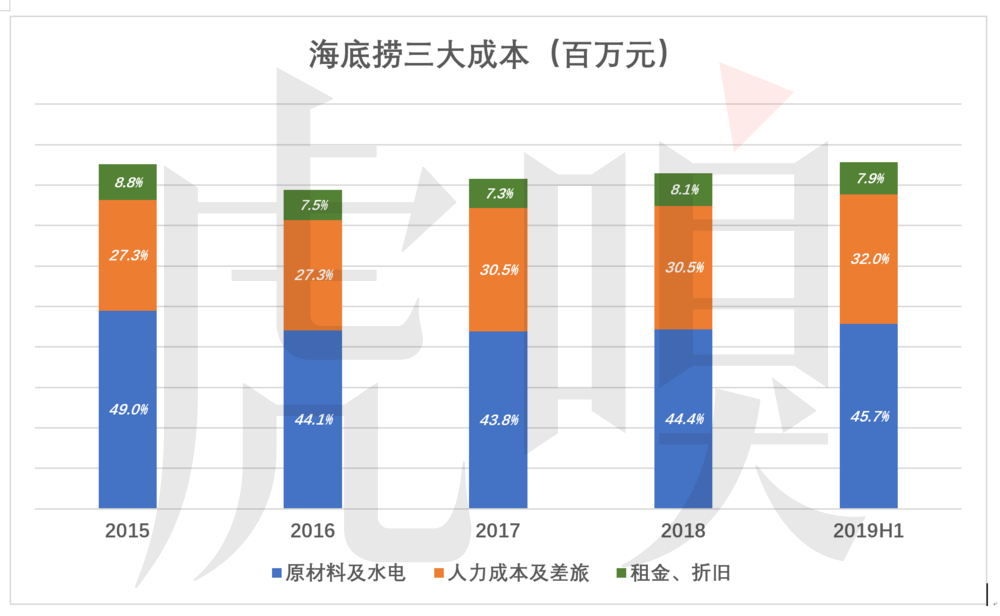

海底撈主要成本可以分為三大類:原材料及水電費、人力成本及差旅費、租金及折舊。海底撈財報沒有專門列出毛利潤,但從營收中扣除上述三類成本,就是通常意義上的毛利潤了。

2016年,一線城市人均消費也才95元,整體毛利潤率達21.2%。其后人均消費逐年上漲,毛利潤率逐年下滑且幅度扎眼。

2019年H1,一線城市人均消費已達110元,毛利潤率只有14.4%,較2016年低6.8個百分點。

2016年海底撈位于一線城市的門店,能夠從每位食客身上賺取20.2元毛利潤;2019年H1只有15.8元,較2016年下降21.6%。

2018年,海底撈新開門店200家,人員工資和食材成本均增加了60.8%,而且只比營收增速高一個百分點,可謂“神同步”,說明海底撈運營之規范、成本控制能力之強。

租金支出增長65.1%,比營收增速高5個百分點;水電費增長70.6%,比營收高10個百分點;折舊及攤銷增長91.6%,比營收增速高31個百分點!

新開門店的裝修、添置設備令非流動資產大增20億,幾乎翻了一倍,2018年折舊與攤銷達到6.89億,相當于財年凈利潤的42%。

百分比視圖更清楚地顯示出海底撈強悍的成本控制力。在急速擴張中,肉食、人力成本大漲的背景下,三大主要成本占營收的比例有兩項溫和上漲、一項下降。

食材、人力成本上漲是外因,難以通過提價完全轉嫁給消費者;大開新店造成折舊、攤銷的大幅上漲是內因,短期內亦難消除。不論外因還是內因,海底撈利潤率進一步下降已成不可避免的趨勢。

海底撈再優秀也是火鍋店!每多接待一位客人就要多準備一份食材,還要讓TA有位子坐、有服務員為TA服務,房租、水、電方面的支出均與接待量成正比。而騰訊多接待100萬微信用戶或游戲玩家付出的邊際成本幾乎為零。

其實香港資本市場對餐飲企業的估值并不高,呷哺呷哺市盈率為23倍、大家樂26倍、大快活18倍、味千5倍……海底撈市盈率超過90倍,是個異數。

股權結構藏玄機

基本面絕佳只是海底撈暴漲的原因之一,流通盤小是不可忽視的因素。

海底撈上市主體為2015年7月14日于開曼群島注冊的“海底撈國際控股有限公司”。

海底撈(開曼)的股東是張勇夫婦、施永宏夫婦及五位高管控制的一系列BVI公司(英屬處女群島)。海底撈(開曼)的孫公司——Haidilao Singapore(2013年在新加坡注冊),是所有經營實體直接控股股東。

2018年IPO時,海底撈以17.8港元單價發行4.245億股,其中3.86億股(占總發行量的91%)由國際承配人“消化”,只有3820.8萬股在香港本地發售。

國際配售部分中,高瓴、景林、雪湖等基石投資者認購數占擴大后股本的3.12%。香港發售只獲得不到5.56倍的超額認購,說明IPO時散戶熱情不高。

在海底撈已發行的53億股當中,兩對創始人夫婦持有45億股;其它高管持有4億股;基石投資人持有1.65億股;參與國際配售的其它機構投資者持有大約2億股;香港中小投資者持有的3000多萬股僅占總股本的0.6%,市值10億港元左右。

只要創始人、高管、基石投資人拿住不動,市面上的流通盤僅為總股本的千分之六,幾億港元就可以四兩撥千斤地把股價炒高,為高價增發或套現創造條件。

玩資本的高手

Haidilao Singapore在中國大陸擁有兩個“外商獨資公司”——四川新派、上海新派。

搭建VIE架構的關鍵步驟是這兩家對四川海底撈所經營門店的系列收購。

2017年8月15日,四川新派以2.72億對價向四川海底撈收購海鴻達、簡陽市海底撈、焦作市清風海底撈、天津海底撈餐飲管理等公司股權,上述四家公司統共經營89家海底撈餐廳,平均每家收購價306萬。

2017年8月15日,上海新派以8155萬向四川海底撈收購杭州、江蘇、寧波、上海、深圳、蘇州、武漢等七家子公司100%股權,這七家公司運營80家門店,平均每家收購價102萬。此前,上海新派收購廈門海底撈(運營12間門店)的對價僅為1308.8萬元,平均每家109萬元。

重組是左手倒右手,價格高低與外人無關,不過海底撈在招股文件中稱“定價依據《獨立估值報告》”。

截至2019年6月30日,海底撈在全球的門店總數達593家,按1974億港元市值來計算,每間門店價值約合人民幣3億元。2019年中報披露,這樣一家店半年營收2570萬、毛利潤283萬。

通過重組、上市,張勇讓每家火鍋店的價值增長了150倍,絕對是資本高手。

關鍵詞: 海底撈市值

相關閱讀

-

海南機場:海南機場集團將成為公司控股...

新京報貝殼財經訊海南機場6月19日晚間公告,公司控股股東海南控股擬將 -

石家莊國有資本投資運營集團受讓河北銀...

石家莊國有資本投資運營集團受讓河北銀行4 98%股份獲批 -

震蕩收跌:滬指跌0.54%,創指跌0.21%

A股三大股指6月19日開盤漲跌互現。早盤權重板塊盡數低迷,市場震蕩走弱 -

商務部:前五月我國企業承接服務外包穩...

商務部今天(19日)公布的數據顯示,2023年1—5月,我國企業承接服務外 -

福特董事長:美國尚未準備好在電動汽車...

美國汽車巨頭福特將中國視為電動汽車領域的強勁對手。當地時間6月18日 -

阿斯利康回應擬分拆中國業務在華上市:...

跨國藥企也在瞄準中國資本市場?據英國《金融時報》援引多位知情人士消

- csgo開箱網站國內推薦有哪些?csgo什么時候2023-06-20

- 新手免費箱子csgo開箱網站有哪些?csgo的rw2023-06-20

- csgo什么開箱網站好打?csgo沒有國服選項原2023-06-20

- 大港油田一中錄取分數線_大港油田一中 全2023-06-20

- 環球微資訊!袁成杰個人資產_袁成杰個人資2023-06-20

- 熱資訊!葛店加快建設綜合交通樞紐2023-06-20

- 天降厄運任務怎么做_天降厄運2023-06-20

- 要聞:宋Pro?DM-i冠軍版,生而不凡2023-06-20

- _新華日報_2023年06月20日32023-06-20

- 我省工業領域碳達峰要實施兩項重大行動 環2023-06-20

- 思明區出臺三年行動方案 全面推進文體旅高2023-06-20

- 2023思明購物節"仲夏消費季"啟動 精彩活動2023-06-20

- 端午小長假高速不免費 廈門車流高峰將出現2023-06-20

- 促進學術成果交流系統化常態化 第三屆海峽2023-06-20

- 廈門擬出臺全國首部國土空間信息地方性法規2023-06-20

- 天天最資訊丨男子入職兩年半一直沒出試用期2023-06-20

- 文旅部:加強潮汐廁位、男女通用廁間等設施2023-06-20

- 崧澤文化遇到良渚文明|環球新資訊2023-06-20

- 教育部公布“2023年高考網上咨詢周”時間安2023-06-20

- 我的僵尸王電視劇 世界熱消息2023-06-20

- 真假機油鑒別方法_真假肉松2023-06-20

- 環球訊息:丹東把“醫保經辦服務窗口”設到2023-06-20

- 家居裝璜加盟項目前景分析2023-06-20

- 當前關注:“滯留”的汽車工程師: 舊時代2023-06-20

- 端午小長假高速不免費 廈門車流高峰將出現2023-06-20

- 2023思明購物節"仲夏消費季"啟動 精彩活動2023-06-20

- 思明區出臺三年行動方案 全面推進文體旅高2023-06-20

- 促進學術成果交流系統化常態化 第三屆海峽2023-06-20

- 天天熱資訊!廈門擬出臺全國首部國土空間信2023-06-20

- 全球訊息:武漢市救助管理站舉辦開放日活動2023-06-20